Zakelijke lening vergelijken? Zo kies je écht de beste optie

Je wilt je bedrijf laten groeien met een zakelijke lening. Maar hoe zorg je ervoor dat je (1) verschillende goede aanbiedingen krijgt en (2) hoe vergelijk je die verschillende aanbiedingen slim met elkaar, zodat je de beste optie kiest?

Via Credion kun je nu eenvoudig een zakelijke lening aanvragen. Onze tool scant meteen de hele markt (van 120+ geldverstrekkers!) en je ziet meteen welke opties voor jou geschikt zouden kunnen zijn. Zo ziet dat er ongeveer uit:

Maar… dan ben je er nog niet. Om écht de beste financiering te krijgen, zul je meestal in gesprek moeten met een ervaren financieringsspecialist. Die kijkt naar jouw unieke situatie, zorgt ervoor dat alleen de beste aanbiedingen op jouw tafel belanden én helpt je gerust de beste keuze maken.

Want als je meerdere opties hebt, kan het best lastig zijn om te bepalen welke optie voor jou het beste is. En een financiering sluit je af voor meerdere jaren, dus het is belangrijk om dat weloverwogen te doen.

Een helder en goed onderbouwd vergelijkingsmodel helpt je daarbij. Om je een idee te geven van hoe dat eruit ziet, leggen we je in dit artikel uit hoe we ondernemers helpen bij het vergelijken van verschillende financieringsopties én waar je op moet letten.

Waarom we niet alleen de rente van een zakelijke lening vergelijken

Elke financiering heeft zijn eigen voorwaarden, kosten en flexibiliteit. Veel ondernemers kijken als eerste naar de rente, maar dat is slechts één van de factoren.

Andere belangrijke aspecten zijn de looptijd, maandlasten, eenmalige kosten zoals afsluitprovisie en borgstellingsprovisie, de flexibiliteit bij aflossingen, zekerheden en andere voorwaarden.

Door verschillende financieringsopties naast elkaar te leggen, krijg je een compleet beeld en kun je een weloverwogen keuze maken.

Hoe werkt een vergelijking?

De meeste Credion-adviseurs maken altijd een overzichtelijke vergelijking van de financieringsvoorstellen die ze hebben aangevraagd voor hun klant. Dit overzicht bevat onder andere:

Het leenbedrag per geldverstrekker: Welke bedragen worden verstrekt en hoe wordt dit verdeeld over verschillende leningen?

Rentepercentage en rentevaste periode: Hoe verhoudt de rente zich per financiering en voor hoe lang staat deze vast?

Aflossingsverplichting per jaar: Wat zijn de maandlasten en hoe verschillen deze per geldverstrekker?

Eenmalige kosten: Denk aan afsluitprovisie en borgstellingsprovisie, die van invloed kunnen zijn op de totale kosten van de financiering.

Overige voorwaarden: Bijvoorbeeld of een geldverstrekker extra zekerheden eist, zoals een verpanding van roerende zaken of een borgstelling in privé.

Met zo’n overzicht kun je in één oogopslag zien welke financiering het beste aansluit bij jouw behoeften en financiële situatie.

Een praktijkvoorbeeld

Rente- en afsluitkosten vergelijken

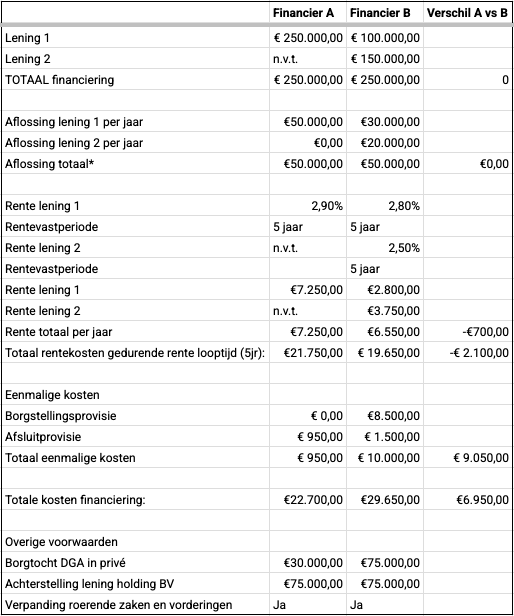

Laten we kijken naar een versimpeld, concreet voorbeeld van een financieringsvergelijking, waarbij we eerst alleen de rente- en afsluitkosten vergelijken. In dit geval gaat het om twee leningen, financiering A en B. (In de praktijk zouden dat er natuurlijk meer kunnen zijn).

Financiering A biedt een lening van €250.000 met een rentepercentage van 2,90% en een looptijd van 5 jaar.

Financiering B bestaat uit twee leningen: €100.000 tegen 2,80% en €150.000 tegen 2,50%, ook met een looptijd van 5 jaar.

De totale rentekosten over 5 jaar bedragen bij optie A €21.750, terwijl dit bij optie B €19.650 is.

De eenmalige kosten bij optie A zijn slechts €950, terwijl optie B €10.000 aan eenmalige kosten rekent.

Hoewel optie B lagere rentekosten heeft, zijn de eenmalige kosten fors hoger. Dit is een belangrijke overweging bij het maken van de juiste keuze.

Aflossingen vergelijken

Daarnaast kijken we naar de aflossingen. In dit geval is het hetzelfde, maar er zijn gevallen waarbij de aflossingen van een goedkopere lening fors hoger zijn. De maandlasten (rente plus aflossing) vallen daardoor een stuk hoger uit.

Dit kan voor ondernemers een reden zijn om toch voor een duurdere lening te kiezen, omdat ze zo meer geld vrijhouden voor werkkapitaal.

Zekerheden en overige voorwaarden vergelijken

Tot slot kijken we naar de zekerheden en de overige voorwaarden die een financier stelt.

Zo vraagt optie A een borgstelling in privé van de DGA van €30.000, terwijl optie B een borgstelling van €75.000 eist. Beide geldverstrekkers vragen om een verpanding van de roerende zaken en een achtergestelde lening van €75.000 vanuit de holding.

Als je als ondernemer een zo laag mogelijke borgstelling wilt, dan kan dat soms ook een reden zijn om voor een iets duurdere financiering te kiezen.

Daarnaast is het ook goed om de andere voorwaarden die voor jou belangrijk zijn te vergelijken. Wil je bijvoorbeeld de mogelijkheid hebben om eerder af te lossen? Dan checken we hoeveel je jaarlijks per lening boetevrij kan aflossen.

Soms kijken we verder dan cijfers

Hoewel cijfers en kosten belangrijk zijn, zijn ze zeker niet altijd doorslaggevend. Soms wil een klant simpelweg niet meer bij een bank klant zijn omdat ze geen klik hebben met hun account manager. Of ze staan niet achter het beleid van een geldverstrekker.

Ook dat zijn allemaal zaken die mee kunnen wegen in je beslissing, en daar luistert je adviseur aandachtig naar. Op basis van jouw input geeft je adviseur een advies, zodat jij een weloverwogen keuze kunt maken.

Hulp nodig bij het vergelijken van financieringen?

Het vergelijken van financieringen kan complex zijn, maar een goed overzicht maakt vaak het verschil.

Bij Credion helpen we je graag met een objectieve vergelijking, zodat je de beste keuze kunt maken voor jouw bedrijf - nu en in de toekomst.

Vraag vrijblijvend je financiering aan en we nemen binnen één werkdag persoonlijk contact met je op.